2012年初级会计职称考试《初级会计实务》第三章知识点汇总(留存收益概述)

发布时间:2012-11-08 共1页

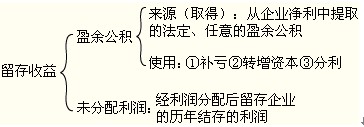

留存收益概述

留存收益包括企业的盈余公积和未分配利润两个部分。

未分配利润是企业经过利润分配后留存企业的、历年结存的利润。

【例题·单选题】◎2010年1月1日某企业所有者权益情况如下:实收资本200万元,资本公积17万元,盈余公积38万元,未分配利润32万元。则该企业2010年1月1日留存收益为( )万元。

A、32

B、38

C、70

D、87

【正确答案】C

【答案解析】本题考核留存收益的概念,企业的留存收益包括:盈余公积与未分配利润,留存收益=38+32=70(万元)。