2012年初级会计职称考试《初级会计实务》第六章知识点汇总(利润的构成)

发布时间:2012-11-08 共1页

知识点、利润的构成

利润,是指企业在一定会计期间的经营成果,包括收入减去费用后的净额、直接计入当期利润的利得和损失等。

其中,期间费用包括:销售费用、管理费用、财务费用

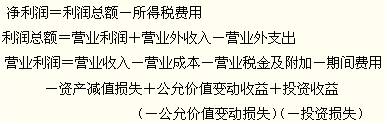

1.营业利润

营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)

2.利润总额

利润总额=营业利润+营业外收入-营业外支出

3.净利润

净利润=利润总额-所得税费用

单项选择题

◎下列各项中,不属于企业营业利润的项目是( )。

A.劳务收入

B.财务费用

C.出租无形资产收入

D.出售固定资产净收益

正确答案:D

答案解析:劳务收入计入到主营业务收入或其他业务收入中,财务费用属于营业利润项目,出租无形资产收入计入到其他业务收入中,出售固定资产净收益计入到营业外收入中,不属于营业利润项目。