2012年初级会计职称考试《初级会计实务》第七章知识点汇总(资产负债表的编制)

发布时间:2012-11-08 共1页

知识点、资产负债表的编制

我国企业资产负债表各项目数据的来源,主要通过以下几种方式取得:

1.根据单一或多个总账科目余额填列。比如“交易性金融资产”、“短期借款”等项目直接根据有关总账科目的余额填列:“货币资金”项目根据“银行存款”、“库存现金”、“其他货币资金”三个总账科目余额合计填列。

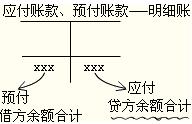

2.根据明细科目余额计算填列。如“应付账款”项目,需要分别根据“应付账款”和“预付账款”两科目所属明细科目的期末贷方余额计算填列。

知识点、资产负债表的编制

我国企业资产负债表各项目数据的来源,主要通过以下几种方式取得:

1.根据单一或多个总账科目余额填列。比如“交易性金融资产”、“短期借款”等项目直接根据有关总账科目的余额填列:“货币资金”项目根据“银行存款”、“库存现金”、“其他货币资金”三个总账科目余额合计填列。

2.根据明细科目余额计算填列。如“应付账款”项目,需要分别根据“应付账款”和“预付账款”两科目所属明细科目的期末贷方余额计算填列。