2012年初级会计职称考试《初级会计实务》第七章知识点汇总(利润表的概念和结构)

发布时间:2012-11-08 共1页

知识点、利润表的概念和结构

利润表是指反映企业在一定会计期间的经营成果的报表。我国企业的利润表采用多步式格式。

通过利润表,可以反映企业在一定会计期间收入、费用、利润(或亏损)的数额、构成情况,帮助财务报表使用者全面了解企业的经营成果,分析企业的获利能力及盈利增长趋势,从而为其作出经济决策提供依据。

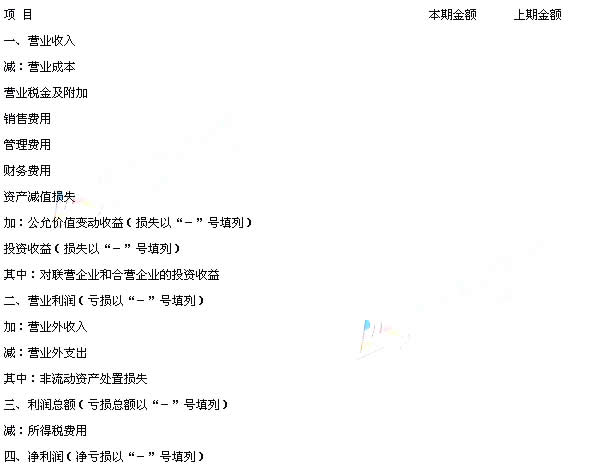

利润表的内容

我国企业的利润表采用多步式格式,分以下三个步骤编制:

第一步,以营业收入为基础,减去营业成本、营业税金及附加、销售费用、管理费用、财务费用、资产减值损失,加上公允价值变动收益(减去公允价值变动损失)和投资收益(减去投资损失),计算出营业利润。

第二步,以营业利润为基础,加上营业外收入,减去营业外支出,计算出利润总额。

第三步,以利润总额为基础,减去所得税费用,计算出净利润(或净亏损)。

利润表

会企02表

编制单位: _年_月 单位:元