2012年初级会计职称考试《初级会计实务》第八章知识点汇总(废品损失和停工损失的核算)

发布时间:2012-11-08 共1页

知识点、废品损失和停工损失的核算

一、废品损失的核算

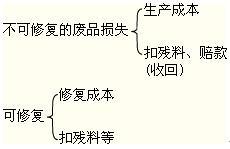

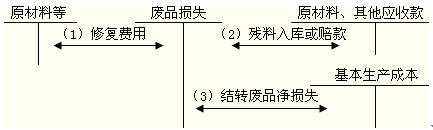

废品损失是在生产过程中发生的和入库后发现的不可修复废品的生产成本,以及可修复废品的修复费用,扣除回收的废品残料价值和应收赔款以后的损失。

【注意】

不需要返修、可降价出售的不合格品;入库后保管不善而损坏的损失;实行“三包”企业在产品出售后发现的废品均不包括在废品损失内。

1.不可修复废品损失

2.可修复废品损失

2.可修复废品损失

二、停工损失的核算

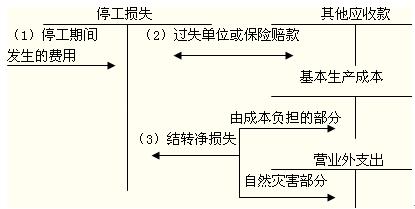

停工损失是车间或班组在停工期间发生的各项费用。

【注意】

第一,应由过失单位或保险公司负担的赔款,从停工损失中扣除。

第二,不满一个工作日的停工,一般不计算停工损失。

第三,单独核算停工损失:

第四,不单独核算停工损失的,停工期间发生的费用直接在“制造费用”、“营业外支出”等科目中反映。