2012年初级会计职称考试《初级会计实务》第十一章知识点(资产的风险及其衡量)

发布时间:2012-11-08 共1页

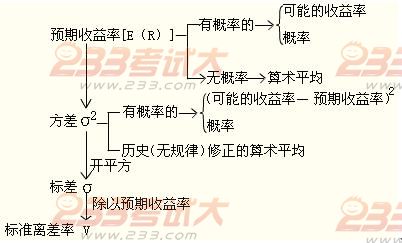

知识点、资产的风险及其衡量

(一)资产的风险含义

资产的风险是资产收益率的不确定性,其大小可用资产收益率的离散程度来衡量,离散程度是指资产收益率的各种可能结果与预期收益率的偏差。

(二)衡量风险(离散程度)指标

衡量风险的指标,主要有收益率的方差、标准差和标准离差率等。

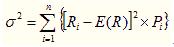

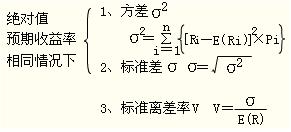

1.收益率的方差(σ2)

收益率的方差用来表示资产收益率的各种可能值与其期望值之间的偏离程度。其计算公式为:

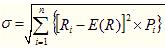

2.收益率的标准差(σ)(方差开平方,即为标准差)

收益率的标准差也是反映资产收益率的各种可能值与其期望值之间的偏离程度的指标,它等于方差的开方。其计算公式为:

【注意】

标准差和方差都是用绝对数来衡量资产的风险大小,在预期收益率相等的情况下,标准差或方差越大,则风险越大;标准差或方差越小,则风险越小。

标准差或方差指标衡量的是风险的绝对大小,因此不适用于比较具有不同预期收益率的资产的风险。

3.收益率的标准离差率(V)

标准离差率,是资产收益率的标准差与期望值之比。其计算公式为:

标准离差率是一个相对指标,它表示某资产每单位预期收益中所包含的风险的大小。一般情况下,标准离差率越大,资产的相对风险越大;标准离差率越小,资产的相对风险越小。标准离差率指标可以用来比较预期收益率不同的资产之间的风险大小。

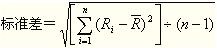

【提示】当不知道或者很难估计未来收益率发生的概率以及未来收益率的可能值时,可以利用收益率的历史数据去近似地估算预期收益率及其标准差。标准差可用下列公式进行估算:a

标准离差率是一个相对指标,它表示某资产每单位预期收益中所包含的风险的大小。一般情况下,标准离差率越大,资产的相对风险越大;标准离差率越小,资产的相对风险越小。标准离差率指标可以用来比较预期收益率不同的资产之间的风险大小。

【提示】当不知道或者很难估计未来收益率发生的概率以及未来收益率的可能值时,可以利用收益率的历史数据去近似地估算预期收益率及其标准差。标准差可用下列公式进行估算:a

其中:Ri表示数据样本中各期的收益率的历史数据;R是各历史数据的算术平均值;n表示样本中历史数据的个数。(了解即可)

【总结】