2010年会计证考试《法规与道德》知识点总结(1)

发布时间:2010-01-19 共2页

第一章 会计法律制度

手段,核算和分析各企业、单位的经济活动和财务开支,反映和监督经济过程及其成果的一种活动。(会计监督)

2、会计职能:会计首先表现为单位内部的一项管理活动,即对本单位的经济活动进行核算和监督。

3、会计法是调整会计关机的法律规范的总称。

4、对会计法的理解,有广义和狭义之分。广义的会计法是指国家制定和认可的各种会计规范的总称,包括由国家权力机关、行政机关制定的各种会计规范,如会计法律、会计行政法规、会计规章等。

狭义的会计法仅指《中华人民共和国会计法》。

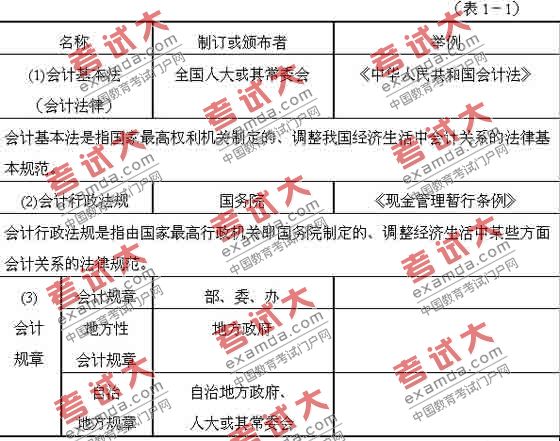

5、根据会计法律规范的构成、制定机关和效力的不同,我国会计法的渊源分为几个从高到低的层次:(见表1-1)