2007年会计专业技术资格考试全真模拟测试题十四

发布时间:2011-10-22 共3页

三、判断题(共10分,每题1分)

1.无形资产摊销时,应该借记有关费用,贷记“无形资产”科目。( )

2.已经提足折旧仍继续使用的固定资产不再计提折旧。( )

3.购入交易性金融资产时支付的交易费用应该计入交易性金融资产的成本中。( )

4.企业在记录从银行提取现金的经济业务时,应编制现金收款凭证。( )

5.如果长期借款用于购建固定资产,则其发生的借款利息应计入固定资产的入账价值。

( )

6.在企业按面值发行股票的情况下,支付的佣金等手续费,扣除资金冻结期间产生的利息收入后的余额,计入当期财务费用。( )

7.企业发生销售折让,一般应在实际发生时计入当期财务费用。( )

8.在委托代销的情况下,无论是视同买断还是收取手续费方式,委托方均应在收到代销清单时确认收入。( )

9.在编制资产负债表时,“工程物资”科目的余额应该列示在“存货”项目中。( )

10.会计期末,当固定资产的可收回金额高于固定资产的账面价值时,应该将提取的固定资产减值准备转回。( )

四、计算题(共20分,每题5分)

1.甲企业发出A材料委托乙企业加工成B商品直接用于销售。A材料计划成本30 000元,成本差异率为一2%。甲企业发生往返运杂费4 400元,向乙企业支付加工费15 600元。该B商品目前的市场售价为60 000元。甲企业和乙企业均为一般纳税企业,B商品适用增值税率和消费税率分别为17%和10%。所有款项均以银行存款结算完毕。要求:

(1)编制甲企业发出A材料的分录;

(2)根据乙企业收取的加工费计算乙企业代扣应交消费税额和应纳增值税额;

(3)编制甲企业支付运杂费、加工费及税金等款项的分录;

(4)计算甲企业收回委托加工B商品的成本。

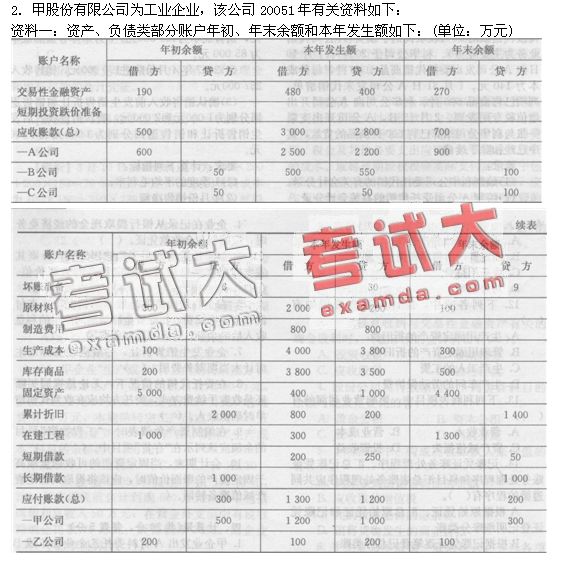

资料二:其他有关资料如下:

(1)根据企业对应收账款信用风险的分析,决定坏账准备按应收款项年末余额的1%计提;

(2)长期借款中向工商银行借款400万元,将于2006年7月1日到期。

要求:填列该公司资产负债表所列示项目的年初数和年末数。

3.利华公司和A公司均为增值税一般纳税人,增值税率17 04年1月利华公司委托

A公司代销商品合同规定:利华公司以200元/件(不含税)价格将商品交A公司代销,A公

司按代销款的10%收取代销手续费(A公司代销业务为主要业务)。利华公司于2004年1月10日向A公司发出委托代销商品1000件,每件成本为140元。1月31日A公司发来代销清单,列明已售商品600件。利华公司向A公司开出增值税专用发票。2月15日,A公司开出支票一张与利华公司结算已售600件商品的货款,其中已经扣除手续费。

要求:

(1)编制利华公司委托代销的有关会计分录。

(2)编制A公司受托代销的有关会计分录。

4.甲商场A商品发出计价采用毛利率法,本月份的毛利率根据上季度平均毛利率确定。与A商品有关的资料如下:

(1)2007年第一季度累计销售收入为600 000元,销售成本为420 000元,3月末库存商品成本为85 000元。

(2)2007年4月份购进190 000元,销售收入257 000元。

(3)确认销售收入前发生销售折让和销售退回分别为1 000元和2 000元,确认销售收入后发生销售折让和销售退回分别为3 000元和4 000元。

要求:计算下列指标:

(1)1季度的平均毛利率;

(2)4月份销售净额

(3)4月份销售毛利;

(4)4月份销售成本;

(5)4月末库存商品的实际成本。

五、综合题(共20分,每题10分)

1.某股份有限公司20×7年有关交易性金融资产的资料如下:

(1)3月1日以银行存款购入A公司股票50000股,作为交易性金额资产,每股买价16元,同时支付相关税费4 000元。

(2)4月20日A公司宣告发放的现金股利每股0.4元。

(3)4月21日又购入A公司股票50 000股,作为交易性金额资产,每股买价18.4元(其中包含已宣告发放尚未支取的股利每股O.4元),同时支付相关税费6 000元。

(4)4月25日收到A公司发放的现金股利20 000元。

(5)6月30日A公司股票市价为每股16元。

(6)7月18日该公司以每股17.5元的价格转让A公司股票60 000股,扣除相关税费10 000元,实得金额为1 040 000元。

(7)12月31日A公司股票市价为每股18元。

要求:根据上述经济业务编制有关会计分录。

2.甲股份有限公司(以下简称甲公司,假定不考虑所得税等相关税费)2004年至2008年有关固定资产业务的资料如下:

(1)2004年12月lO日,接受投资者投入的新设备一台。该设备投资各方确认的价值为

2 319万元。当月交付使用。该设备预计使用年限为5年,预计净残值为69万元,采用年数总和法计提折旧。

(2)2008年4月11日将该设备出售,收到价款371万元,并存人银行。另以银行存款支付清理费用2万元。

要求:(1)编制接受设备投资的会计分录。

(2)计算该设备2005年、2006年和2007年应计提的折旧额。

(3)计算出售该设备所产生净损益。

(4)编制出售该设备的会计分录。(答案中的金额单位用万元表示。)

1.无形资产摊销时,应该借记有关费用,贷记“无形资产”科目。( )

2.已经提足折旧仍继续使用的固定资产不再计提折旧。( )

3.购入交易性金融资产时支付的交易费用应该计入交易性金融资产的成本中。( )

4.企业在记录从银行提取现金的经济业务时,应编制现金收款凭证。( )

5.如果长期借款用于购建固定资产,则其发生的借款利息应计入固定资产的入账价值。

( )

6.在企业按面值发行股票的情况下,支付的佣金等手续费,扣除资金冻结期间产生的利息收入后的余额,计入当期财务费用。( )

7.企业发生销售折让,一般应在实际发生时计入当期财务费用。( )

8.在委托代销的情况下,无论是视同买断还是收取手续费方式,委托方均应在收到代销清单时确认收入。( )

9.在编制资产负债表时,“工程物资”科目的余额应该列示在“存货”项目中。( )

10.会计期末,当固定资产的可收回金额高于固定资产的账面价值时,应该将提取的固定资产减值准备转回。( )

四、计算题(共20分,每题5分)

1.甲企业发出A材料委托乙企业加工成B商品直接用于销售。A材料计划成本30 000元,成本差异率为一2%。甲企业发生往返运杂费4 400元,向乙企业支付加工费15 600元。该B商品目前的市场售价为60 000元。甲企业和乙企业均为一般纳税企业,B商品适用增值税率和消费税率分别为17%和10%。所有款项均以银行存款结算完毕。要求:

(1)编制甲企业发出A材料的分录;

(2)根据乙企业收取的加工费计算乙企业代扣应交消费税额和应纳增值税额;

(3)编制甲企业支付运杂费、加工费及税金等款项的分录;

(4)计算甲企业收回委托加工B商品的成本。

资料二:其他有关资料如下:

(1)根据企业对应收账款信用风险的分析,决定坏账准备按应收款项年末余额的1%计提;

(2)长期借款中向工商银行借款400万元,将于2006年7月1日到期。

要求:填列该公司资产负债表所列示项目的年初数和年末数。

3.利华公司和A公司均为增值税一般纳税人,增值税率17 04年1月利华公司委托

A公司代销商品合同规定:利华公司以200元/件(不含税)价格将商品交A公司代销,A公

司按代销款的10%收取代销手续费(A公司代销业务为主要业务)。利华公司于2004年1月10日向A公司发出委托代销商品1000件,每件成本为140元。1月31日A公司发来代销清单,列明已售商品600件。利华公司向A公司开出增值税专用发票。2月15日,A公司开出支票一张与利华公司结算已售600件商品的货款,其中已经扣除手续费。

要求:

(1)编制利华公司委托代销的有关会计分录。

(2)编制A公司受托代销的有关会计分录。

4.甲商场A商品发出计价采用毛利率法,本月份的毛利率根据上季度平均毛利率确定。与A商品有关的资料如下:

(1)2007年第一季度累计销售收入为600 000元,销售成本为420 000元,3月末库存商品成本为85 000元。

(2)2007年4月份购进190 000元,销售收入257 000元。

(3)确认销售收入前发生销售折让和销售退回分别为1 000元和2 000元,确认销售收入后发生销售折让和销售退回分别为3 000元和4 000元。

要求:计算下列指标:

(1)1季度的平均毛利率;

(2)4月份销售净额

(3)4月份销售毛利;

(4)4月份销售成本;

(5)4月末库存商品的实际成本。

五、综合题(共20分,每题10分)

1.某股份有限公司20×7年有关交易性金融资产的资料如下:

(1)3月1日以银行存款购入A公司股票50000股,作为交易性金额资产,每股买价16元,同时支付相关税费4 000元。

(2)4月20日A公司宣告发放的现金股利每股0.4元。

(3)4月21日又购入A公司股票50 000股,作为交易性金额资产,每股买价18.4元(其中包含已宣告发放尚未支取的股利每股O.4元),同时支付相关税费6 000元。

(4)4月25日收到A公司发放的现金股利20 000元。

(5)6月30日A公司股票市价为每股16元。

(6)7月18日该公司以每股17.5元的价格转让A公司股票60 000股,扣除相关税费10 000元,实得金额为1 040 000元。

(7)12月31日A公司股票市价为每股18元。

要求:根据上述经济业务编制有关会计分录。

2.甲股份有限公司(以下简称甲公司,假定不考虑所得税等相关税费)2004年至2008年有关固定资产业务的资料如下:

(1)2004年12月lO日,接受投资者投入的新设备一台。该设备投资各方确认的价值为

2 319万元。当月交付使用。该设备预计使用年限为5年,预计净残值为69万元,采用年数总和法计提折旧。

(2)2008年4月11日将该设备出售,收到价款371万元,并存人银行。另以银行存款支付清理费用2万元。

要求:(1)编制接受设备投资的会计分录。

(2)计算该设备2005年、2006年和2007年应计提的折旧额。

(3)计算出售该设备所产生净损益。

(4)编制出售该设备的会计分录。(答案中的金额单位用万元表示。)