2007年会计专业技术资格考试全真模拟测试题2参考答案

发布时间:2011-10-22 共5页

1.【答案】√

2.【答案】×

【解析】银行存款余额调节表主要是用来核对企业与银行双方的记账有无差错,不能作为记账的依据。

3.【答案】√

4.【答案】×

【解析】不应包括企业内部各部门周转使用的备用金。

5.【答案】×

【解析】企业支付现金,可以从本企业库存现金限额中支付或者从开户银行提取。不得从本企业的现金收入中直接支付(即坐支)。

6.【答案】×

【解析】企业的出纳人员除登记现金和银行存款日记账外,不能从事与现金和银行存款有关业务账目的登记工作。

7.【答案】×

【解析】应计人冲减货币资金并计入有关费用。

8.【答案】×

【解析】发生坏账时所作的冲销应收账款的会计分录,只能使资产内部有增有减,并不能引起资本发生增减变动。

9.【答案】×

【解析】在资产负债表上,无“坏账准备”项目。与应收账款有关的坏账准备,在资产负债表上反映在应收账款项目中。

10.【答案】×

【解析】已确认并已转销的坏账损失,以后又收回的,仍然应通过“应收账款”账户核算,并贷记“坏账准备”账户。

11.【答案】√

12.【答案】×

【解析】在取得现金折扣时,应冲减“财务费用”。

13.【答案】×

【解析】转出差异时,超支差异计入“材料成本差异”科目的贷方,节约差异计入“材料成本差异”的借方。

14.【答案】×

【解析】购人材料在运输途中发生的合理损耗应计入材料采购成本,不需单独进行账务处理。

15.【答案】×

【解析】应将毁损净损失计入营业外支出。

16.【答案】×

【解析】存货的成本包括采购成本、加工成本和其他成本。

17.【答案】√

18.【答案】×

【解析】用成本法核算长期股权投资时,只有被投资企业宣告分派现金股利属于投资后产生的累计净利润分配额时,才按应享有的份额确认投资收益。

19.【答案】×

【解析】股票股利不应确认投资收益。

20.【答案】√

21.【答案】√

22.【答案】√

23.【答案】×

【解析】长期股权投资的初始投资成本大于投资时应享有被投资单位可辨认净资产公允价值份额的,不调整长期股权投资的初始投资成本。

24.【答案l×.

【解析】长期股权投资的初始投资成本小于投资时应享有被投资单位可辨认净资产公允价值份额的,其差额应当计入当期损益,同时调整长期股权投资的成本。

25.【答案】√

26.【答案】×

【解析】如果被投资单位提取法定盈余公积和任意盈余公积时,投资企业不需要做账务处理。

27.【答案】√

28。【答案】×

【解析】应记入“长期股权投资一xx公司(损益调整)”科目,不能确认投资收益。

29.【答案】×

【解析】平均年限法的特点是每年计提的折旧额相等。工作量法的特点是单位工作量的折旧额相等。

30.【答案】×

【解析】应记入“其他业务成本”账户。

31.【答案】×

【解析】企业应当根据与固定资产有关的经济利益的预期实现方式,合理选择固定资产折旧方法。

32.【答案】√

33.【答案】×

【解析】投资者投入固定资产的成本,应当按照投资合同或协议约定的价值确定,但合同或协议约定价值不公允的除外。

34.【答案】√

35.【答案】×

【解析】在计提折旧的初期,双倍余额递减法计提的折旧大于按平均年限法计提的折旧;在计提折旧的后期,双倍余额递减法计提的折旧小于按平均年限法计提的折旧。

36.【答案】×

【解析】对于购建固定资产发生的利息支出,在资产达到预定可使用状态前发生的,若符合资本化条件,应予资本化,将其计入固定资产的建造成本;在资产达到预定可使用状态后发生的,则应作为当期费用处理。

37.【答案】×

【解析】应当作为会计估计变更。

38.【答案】√

39.【答案】√

40.【答案】×

【解析】盘盈固定资产属于前期差错,通过以前年度损益调整科目核算。

41.【答案】×

【解析】应当改变固定资产折旧方法。

42.【答案】√

43.【答案】×

【解析】也会影响利润表中的净利润。

44.【答案】×

【解析】当月增加的固定资产当月不提折旧,当月减少的固定资产当月照提折旧。

45.【答案】×

【解析】生产经营期间处置固定资产的净损益才应转入营业外收入或营业外支出。

46.【答案】×

【解析】无形资产的摊销一般应计人“管理费用”,企业转让无形资产使用权时,结转的无形资产的摊余价值计入“其他业务成本”。

47.【答案】×

【解析】企业出售的无形资产取得的收入不能确认为企业的收入。

48.【答案】√

49.【答案】√

50.【答案】×

【解析】使用寿命有限的无形资产,其残值应当视为零,但下列情况除外:(1)有第三方承诺在无形资产使用寿命结束时购买该无形资产。(2)可以根据活跃市场得到预计残值信息,并且该市场在无形资产使用寿命结束时很可能存在。

四、计算分析题

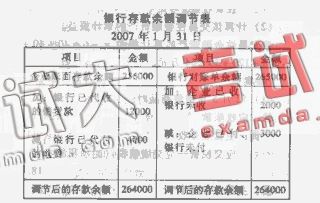

1.【答案】

(1)

(2)如果调节后的银行存款余额仍不相等,则应进一步逐笔核对,发现错账、漏账应立即予以纠正。

(3)该企业可动用的银行存款为264000元。

2.【答案】

(1)编制上述经济业务的会计分录。

①2007年5月10日购入时

借:交易性金融资产一成本 600

应收股利 20

投资收益 6

贷:银行存款 626

②2007年5月30 H收到股利时

借:银行存款 20

贷:应收股利 20

③2007年6月30日

借:交易性金融资产一公允价值变动

40(200 x 3.2-600)

贷:公允价值变动损益 40

④2007年8月10日宣告分派时

借:应收股利 40(0.20 x200)

贷:投资收益 40

⑤2007年8月20日收到股利时

借:银行存款 40

贷:应收股利 40

⑥2007年12月31 El

借:交易性金融资产一公允价值变动

80(200 x3.6-200 x3.2)

贷:公允价值变动损益 80

⑦2008年1月3日处置

借:银行存款 630

公允价值变动损益 120

贷:交易性金融资产一成本 600

交易性金融资产一公允价值变动 120

投资收益 30

(2)计算该交易性金融资产的累计损益。该交易性金融资产的累计损益=一6+40+40+

80-120+30=64万元。

3.【答案】

(1)12月5日l销售商品时:

借:应收账款 128.7

贷:主营业务收A 110

应交税费一应交增值税(销项税额) 18.7

借:主营业务成本 88

贷:库存商品 88

(2)12月25日收到B公司退回的商品时:

借:主营业务收A 10

应交税费一应交增值税(销项税额) 1.7

贷:应收账款 11.7

借:库存商品 8

贷:主营业务成本 8

(3)12月26 发生坏账时:

借:坏账准备 2

贷:应收账款 2

(4)12月28日发生坏账回收时:

借:应收账款 1

贷:坏账准备 1

借:银行存款 l

贷:应收账款 l

(5)2004年计提坏账准备

2004年12月31 H应收账款余额=125+128.7一11.7-2+I-I=240~元

计提坏账准备前“坏账准备”账户贷方余额=5―2+I=4万元

2004年坏账准备计提数=240 x 5%-4=8万元

借:资产减值损失 8

贷:坏账准备 8

4.【答案】

(1)编制上述业务的会计分录:

1月10 进货:

借:材料采购 9872

应交税费一应交增值税(进项税额) 1643

贷:银行存款 11515

借:原材料 10000

贷:材料采购 9872

材料成本差异 128

发出材料应负担的材料成本差异=26000 x5.72%=1487.2元

借:生产成本 1430

制造费用 57.2

贷:材料成本差异 1487.2

(3)计算月末原材料的实际成本

月末原材料实际成本=(40000+10000+20000―26000)+(4000-128+130-1487.2 )=

46514.8元。

5.【答案】

(1)4~J 5 El收到材料时:

借:原材料 20000

材料成本差异 1000

贷:材料采购 21000

(2)4月10 从外地购人材料时:

借:材料采购 38900

应交税费一应交增值税(进项税额) 10013

贷:银行存款 68913

(3)4月20 B收到4月10 购入的材料时:

借:原材料 59000

贷:材料采购 58900

材料成本差异 100

(4)4月30 B计算材料成本差异率和发出材料应负担的材料成本差异额,编制相关会计分录材料成本差异率=(1000+1000-100)÷(80000+20000+59000)=+1.195%发出材料应负担的材料成本差异=60000、f+1.195%)=+717元

借:生产成本 60000

贷:原材料 60000

借:生产成本 717

贷:材料成本差异 717

(5)月末结存材料的实际成本=(80000+20000+59000-60000)+(1900-717)=100183元。