2007年会计专业技术资格考试全真模拟测试题6参考答案

发布时间:2011-10-22 共5页

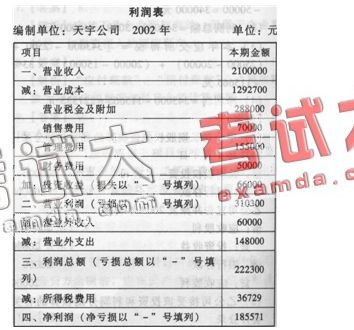

(11)本年会计折旧额=(505000-5000)÷4=125000元

借:管理费用 125000

贷:累计折IH 125000

(12)借:管理费用 30000

贷:银行存款 30000

(13)所得税=111300 x 33%=36729元

借:所得税 36729

贷:应交税费一应交所得税 36729

(14)结转

结转费用损失:

借:本年利润 2040429

贷:主营业务成本 1200000

营业税金及附加 288000

其他业务成本 92700

销售费用 70000

财务费用 50000

管理费用 155000

营业外支出 148000

所得税 36729

结转收入收益:

借:主营业务收入 2000000

营业外收A, 60000

其他业务收Jk 100000

投资收益 66000

贷:本年利润 2226000

结转净利润:

借:本年利润 185571

贷:利润分配一未分配利润 185571

2.【答案】

(1)编制相关的会计分录

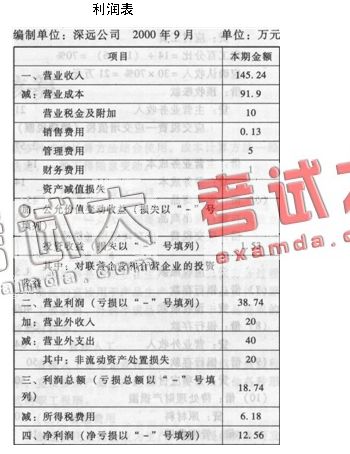

①借:银行存款 4.68

贷:主营业务收入 4

应交税费一应交增值税(销项税额) O.68

借:主营业务成本 3.4

贷:库存商品 3.4

②借:委托代销商品 3.6

贷:库存商品 3.6

借:银行存款 2.8

销售费用一代销手续费 O.13

贷:主营业务收入 2.5

应交税费一应交增值税(销项税额) O.43

借:主营业务成本 1.8

贷:委托代销商品 1.8

③借:银行存款 l

贷:预收账款 1

借:生产成本 1.2

贷:应付职工薪酬 1.2

④借:银行存款 35

贷:预收账款 35

借:生产成本 15

贷:应付职工薪酬 5

原材料 10

⑤借:应收票据 117

贷:主营业务收,K 100

应交税费一应交增值税(销项税额) 17

借:主营业务成本 80

贷:库存商品 80

⑥借:银行存款 50

贷:主营业务收入 42.74

应交税费一应交增值税(销项税额) 7.26

借:生产成本 10.4

贷:应付职工薪酬 10.4

借:主营业务成本 10.4

贷:生产成本 10.4

⑦借:主营业务收入 6

应交税费一应交增值税(销项税额) 1.02

贷:应收账款一甲公司 7.02

借:库存商品 4.7

贷:主营业务成本 4.7

⑧本月实现的利润总额:(143.24+2+1.53+20)一(90.9+1+10+0.13+5+1+40)=

18.74(万元)

所得税=18.74~33%=6.18(万元)

借:所得税 6.18

贷:应交税费一应交所得税 6.18

(2)编制9月份利润表

借:管理费用 125000

贷:累计折IH 125000

(12)借:管理费用 30000

贷:银行存款 30000

(13)所得税=111300 x 33%=36729元

借:所得税 36729

贷:应交税费一应交所得税 36729

(14)结转

结转费用损失:

借:本年利润 2040429

贷:主营业务成本 1200000

营业税金及附加 288000

其他业务成本 92700

销售费用 70000

财务费用 50000

管理费用 155000

营业外支出 148000

所得税 36729

结转收入收益:

借:主营业务收入 2000000

营业外收A, 60000

其他业务收Jk 100000

投资收益 66000

贷:本年利润 2226000

结转净利润:

借:本年利润 185571

贷:利润分配一未分配利润 185571

2.【答案】

(1)编制相关的会计分录

①借:银行存款 4.68

贷:主营业务收入 4

应交税费一应交增值税(销项税额) O.68

借:主营业务成本 3.4

贷:库存商品 3.4

②借:委托代销商品 3.6

贷:库存商品 3.6

借:银行存款 2.8

销售费用一代销手续费 O.13

贷:主营业务收入 2.5

应交税费一应交增值税(销项税额) O.43

借:主营业务成本 1.8

贷:委托代销商品 1.8

③借:银行存款 l

贷:预收账款 1

借:生产成本 1.2

贷:应付职工薪酬 1.2

④借:银行存款 35

贷:预收账款 35

借:生产成本 15

贷:应付职工薪酬 5

原材料 10

⑤借:应收票据 117

贷:主营业务收,K 100

应交税费一应交增值税(销项税额) 17

借:主营业务成本 80

贷:库存商品 80

⑥借:银行存款 50

贷:主营业务收入 42.74

应交税费一应交增值税(销项税额) 7.26

借:生产成本 10.4

贷:应付职工薪酬 10.4

借:主营业务成本 10.4

贷:生产成本 10.4

⑦借:主营业务收入 6

应交税费一应交增值税(销项税额) 1.02

贷:应收账款一甲公司 7.02

借:库存商品 4.7

贷:主营业务成本 4.7

⑧本月实现的利润总额:(143.24+2+1.53+20)一(90.9+1+10+0.13+5+1+40)=

18.74(万元)

所得税=18.74~33%=6.18(万元)

借:所得税 6.18

贷:应交税费一应交所得税 6.18

(2)编制9月份利润表