2007年会计专业技术资格考试全真模拟测试题八

发布时间:2011-10-22 共4页

1.各单位保存的会计档案,经单位负责人批准并办理登记手续后,可以借出。 ( )

2.银行存款余额调节表的作用不只是为了核对账目,而且是企业调整银行存款账目余额的原始凭证。 ( )

3.企业在计提固定资产折旧时,对于当月增加的固定资产当月不提折旧,当月减少的固定资产当月照提折旧。 ( )

4.对于真实、合法、合理但内容不够完整、填写有错误的原始凭证,应退回给有关经办人员,由其负责在凭证上补充、更正错误后,再办理正式会计手续。 ( )

5.对于会计主体来说,某一会计期间的收入必然伴随着相等的现金流入。 ( )

6.企业在建工程领用本企业的产品,在会计上应确认销售收入的实现,并按税法的规定交纳有关税金。 ( )

7.股份有限公司在采用溢价发行股票的情况下,企业应将相等于股票面值的部分记入“股本”科目,其余部分在扣除发行手续费、佣金等发行费用后记入“盈余公积”科目。 ( )

8.如劳务的开始和完成不属于相同的会计年度,就应按完工百分比法确认收入。 ( )

9.企业为客户提供的现金折扣应在实际发生时冲减当期收入。 ( )

10.在基本生产车间只生产一种产品的情况下,制造费用可以直接计入该种产品的成本;在生产多种产品的情况下。制造费用应采用适当的分 配方法计入各种产品的成本。 ( )

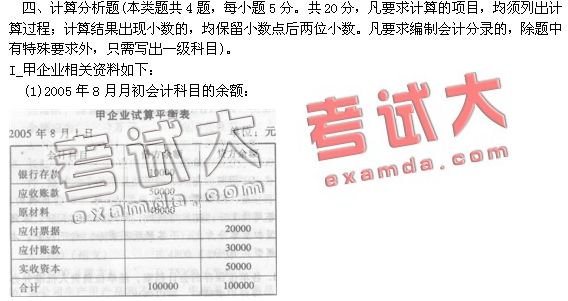

(2)8月发生如下业务:

①收回应收账款40000元并存人银行。

②购入原材料,货款30000元(假定不考虑增值税,材料采用实际成本进行日常核算),原材料已验收入库,货款尚未支付。

③用银行存款偿还应付账款20000元。

④用应付票据,10000元偿还应付账款。

⑤收到投资人追加投资40000元并存人银行(假定全部为实收资本)。

⑥购入原材料,货款10000元(假定不考虑增值税,材料采用实际成本进行日常核算),原材料已验收入库,甲企业开出商业汇票。

要求:

(1)编制上述业务的会计分录。

(2)编制甲企业8月31日的试算平衡表。(答案中的金额单位用元表示)

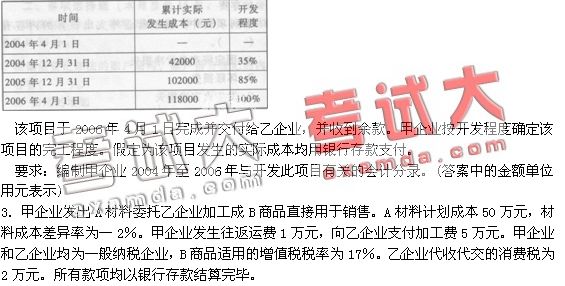

2.甲企业自2004年4月1日起为乙企业开发一项系统软件。合同约定,工期为两年,合同总收入为200000元,2004年4月1日乙企业支付项目价款40000元,2004年12月31日乙企业支付项目价款50000元,2005年12月31日乙企业支付项目价款60000元,余款于软件开发完成时收取。甲企业已按合同约定收到乙企业各期支付的该项目的价款,并存入银行。该项目预计总成本为120000元。其他相关资料如下:

要求:

(1)编制甲企业发出A材料的分录;

(2)编制甲企业支付运费、加工费及税金等款项的分录;

(3)计算甲企业B商品成本并编制验收入库的分录。

4.大海公司只生产甲、乙两种可比产品o 2007年两种产品的单位成本分别为100元和80元,实际产量分别为1000件和1200件;2008年实际产量分别为1200件和1500件,两种产品的单位成本分别为95元和82元。

要求:

(1)计算2008年甲产品可比产品成本降低额和降低率;

(2)计算2008年乙产品可比产品成本降低额和降低率;

(3)计算长江公司2008年可比产品成本降低额和降低率。

五、综合题(本类题共2题,每小题10分,共20分。凡要求计算的项目,均须列出计算过程;计算结果出现小数的,均保留小数点后两位小数。凡要求编制会计分录的,除题中有特殊要求外,只需写出一级科目。)

1.长江公司属于工业企业,为增值税一般纳税人,适用17%的增值税税率,售价中不含增值税。商品销售时,同时结转成本。本年利润采用表结法结转。2007年11月30日损益类有关科目的余额如下表所示: