2007年会计专业技术资格考试全真模拟测试题十

发布时间:2011-10-22 共3页

四、计算分析题(本类题共4题,每小题5分,共20分,凡要求计算的项目,均须列出计算过程;计算结果出现小数的,均保留小数点后两位小数。凡要求编制会计分录的,除题中有特殊要求外,只需写出一级科目)。

1.某企业3月发生下列经济业务:

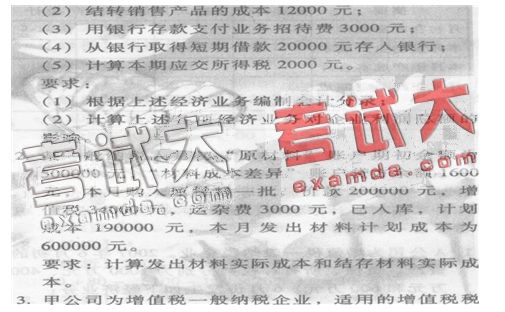

(1)销售产品一批,其价款为20000元,增值税销项税额为3400元,用银行存款代垫运杂费600元,未收款。

率为17%。2005年3月份发生下列销售业务:(1)3日,向A公司销售商品1000件,每件商品的标价为100元,单位产品成本为60元。为了鼓励多购商品甲公司同意给予A公司10%的商业折扣。开出的增值税专用发票上注明的售价总额90000元。商品已发出,货款已收存银行。

(2)5日,向B公司销售商品一批,开出的增值税专用发票上注明的售价总额60000元。甲公司为了及早收回货款,在合同中规定的现金折扣条件为:2/10,1/20,n/30。该批商品的成本为40000元。

(3)24日,收到B公司的扣除享受现金折扣后的全部款项,并存入银行。假定计算现金折扣时考虑增值税。

(4)25日,向C公司销售商品一批,开出的增值税专用发票上注明的售价总额50000元。货款尚未收到。该批商品的成本为30000元。

(5)30日,C公司发现所购商品不符合合同规定的质量标准,要求甲公司在价格上给予10%

的销售折让。甲公司经查明后,同意给予折让并取得了索取折让证明单,开具了增值税专用发票(红字)。

要求:编制甲公司上述销售业务的会计分录。

(“应交税费”科目要求写出明细科目;逐笔编制结转销售成本的会计分录)

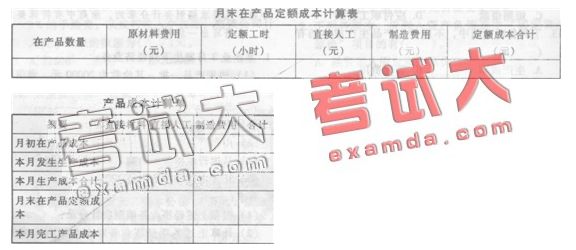

件,月末在产品数量为200件。直接材料计划单价每公斤10元,每件产品材料定额为50公斤。单位产品工时定额10小时,计划每工时费用分配率为:直接人工20元/小时,制造费用10元/小时。

要求:月末在产品按定额成本计价法分配计算本月完工产品和月末在产品成本。将计算结果

填人下表中。

五、综合题(本类题共2题,每小题10分。共20分。凡要求计算的项目,均须列出计算过程;计算结果出现小数的,均保留小数点后两位小数。凡要求编制会计分录的,除题中有特殊要求外,只需写出一级科目) r

1.A公司为增值税一般纳税企业。2007年6月初的资产、负债、所有者权益分别为1000万元、400万元和600万元。6月份发生如下经济业务:

(1)接受甲企业固定资产投资。该固定资产原值200万元,、累计折旧40万元,双方协议价为150万元,接受甲企业投资后A公司的注册资本为500万元,甲公司投资持股比例为20%。

(2)购人材料一批,价款100万元,增值税17万元,全部款项以银行存款支付,材料已经验收入库。

(3)6月1日从银行取得短期借款20万元,期限为6个月,年利率3%。

(4)将商品1000件交付给B公司,委托其销售,该商品成本100元/件,合同规定B公司按

每件150元出售,并按售价10%收取手续费。

(5)收到B公司开来的代销清单后,企业开具增值税发票交付B公司,发票上注明售价15万元,增值税2.55万元。扣除1.5万元手续费后,应收B公司16.05万元,款项尚未收到。

(6)向C公司发出商品,成本为15万元,售价为20万元,增值税率17%。上月已预收C公司 购货款lO万元,余款尚未收到。

(7)本月盘亏一项固定资产,经批准,作为营业外支出。该固定资产原价10万元,已提折旧3万元。

(8)计提本期固定资产折旧10万元,其中车间用固定资产折旧7万元,行政管理部门用固定资产折旧3万元。

(9)向希望工程捐款5万元。

(10)用银行存款购入D公司股票作为交易性金融资产,实际支付价款20万元,另支付交易费用0.5万元。

要求:

(1)根据上述业务编制分录;

(2)计算6月末资产负债表“期末数”栏中“资产总计”、“负债合计”和“所有者权益合计”的金额。

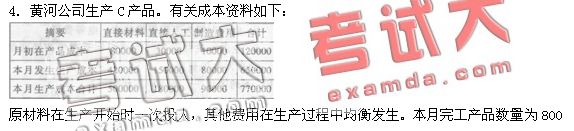

2.大海公司为家电生产企业,共有职工420人,其中生产工人300人,车间管理人员20人,行政管理人员30人,销售人员20人,在建工程人员50人。大海公司适用的增值税税率为17%。

2007年12月份发生如下经济业务:

(1)本月应付职工工资总额为540万元,工资费用分配汇总表中列示的产品生产工人工资为300万元,车间管理人员工资为40万元,企业行政管理人员工资为80万元,销售人员工资40万元,在建工程人员工资80万元。

(2)下设的职工食堂享受企业提供的补贴,本月领用自产产品一批,该产品的账面价值为15万元,市场价格为20万元(不含增值税),适用的消费税税率为10%。

(3)以其自己生产的某种产品发放给公司每名职工,每台电暖气的成本为1600元,市场售价为每台2000元。

(4)为总部部门经理以上职工提供汽车免费使用,为副总裁以上高级管理人员每人租赁一套住房。大海公司现有总部部门经理以上职工共lO人,假定所提供汽车每月计提折旧3万元;现有副总裁以上职工3人,所提供住房每月的租金3万元。

(5)用银行存款支付副总裁以上职工住房租金3万元

(6)结算本月应付职工工资总额540万元,代扣职工房租10万元,企业代垫职工家属医药费5万元,代扣个人所得税30万元,余款用银行存款支付。

(7)上交个人所得税30万元。

(8)下设的职工食堂维修领用原材料10万元。其购入时支付的增值税1.7万元。

(9)从国外进口一批需要交纳消费税的商品,商品价值300万元,进口环节需要交纳的消费税为60万元(不考虑增值税),采购的商品已验收入库,货款尚未支付,税款已用银行存款支付。

(10)将自产的资源税应税矿产品500吨用于企业的产品生产,每吨应交消费税20元。

要求:编制上述业务的会计分录。(金额单位用万元表示)

1.某企业3月发生下列经济业务:

(1)销售产品一批,其价款为20000元,增值税销项税额为3400元,用银行存款代垫运杂费600元,未收款。

率为17%。2005年3月份发生下列销售业务:(1)3日,向A公司销售商品1000件,每件商品的标价为100元,单位产品成本为60元。为了鼓励多购商品甲公司同意给予A公司10%的商业折扣。开出的增值税专用发票上注明的售价总额90000元。商品已发出,货款已收存银行。

(2)5日,向B公司销售商品一批,开出的增值税专用发票上注明的售价总额60000元。甲公司为了及早收回货款,在合同中规定的现金折扣条件为:2/10,1/20,n/30。该批商品的成本为40000元。

(3)24日,收到B公司的扣除享受现金折扣后的全部款项,并存入银行。假定计算现金折扣时考虑增值税。

(4)25日,向C公司销售商品一批,开出的增值税专用发票上注明的售价总额50000元。货款尚未收到。该批商品的成本为30000元。

(5)30日,C公司发现所购商品不符合合同规定的质量标准,要求甲公司在价格上给予10%

的销售折让。甲公司经查明后,同意给予折让并取得了索取折让证明单,开具了增值税专用发票(红字)。

要求:编制甲公司上述销售业务的会计分录。

(“应交税费”科目要求写出明细科目;逐笔编制结转销售成本的会计分录)

件,月末在产品数量为200件。直接材料计划单价每公斤10元,每件产品材料定额为50公斤。单位产品工时定额10小时,计划每工时费用分配率为:直接人工20元/小时,制造费用10元/小时。

要求:月末在产品按定额成本计价法分配计算本月完工产品和月末在产品成本。将计算结果

填人下表中。

五、综合题(本类题共2题,每小题10分。共20分。凡要求计算的项目,均须列出计算过程;计算结果出现小数的,均保留小数点后两位小数。凡要求编制会计分录的,除题中有特殊要求外,只需写出一级科目) r

1.A公司为增值税一般纳税企业。2007年6月初的资产、负债、所有者权益分别为1000万元、400万元和600万元。6月份发生如下经济业务:

(1)接受甲企业固定资产投资。该固定资产原值200万元,、累计折旧40万元,双方协议价为150万元,接受甲企业投资后A公司的注册资本为500万元,甲公司投资持股比例为20%。

(2)购人材料一批,价款100万元,增值税17万元,全部款项以银行存款支付,材料已经验收入库。

(3)6月1日从银行取得短期借款20万元,期限为6个月,年利率3%。

(4)将商品1000件交付给B公司,委托其销售,该商品成本100元/件,合同规定B公司按

每件150元出售,并按售价10%收取手续费。

(5)收到B公司开来的代销清单后,企业开具增值税发票交付B公司,发票上注明售价15万元,增值税2.55万元。扣除1.5万元手续费后,应收B公司16.05万元,款项尚未收到。

(6)向C公司发出商品,成本为15万元,售价为20万元,增值税率17%。上月已预收C公司 购货款lO万元,余款尚未收到。

(7)本月盘亏一项固定资产,经批准,作为营业外支出。该固定资产原价10万元,已提折旧3万元。

(8)计提本期固定资产折旧10万元,其中车间用固定资产折旧7万元,行政管理部门用固定资产折旧3万元。

(9)向希望工程捐款5万元。

(10)用银行存款购入D公司股票作为交易性金融资产,实际支付价款20万元,另支付交易费用0.5万元。

要求:

(1)根据上述业务编制分录;

(2)计算6月末资产负债表“期末数”栏中“资产总计”、“负债合计”和“所有者权益合计”的金额。

2.大海公司为家电生产企业,共有职工420人,其中生产工人300人,车间管理人员20人,行政管理人员30人,销售人员20人,在建工程人员50人。大海公司适用的增值税税率为17%。

2007年12月份发生如下经济业务:

(1)本月应付职工工资总额为540万元,工资费用分配汇总表中列示的产品生产工人工资为300万元,车间管理人员工资为40万元,企业行政管理人员工资为80万元,销售人员工资40万元,在建工程人员工资80万元。

(2)下设的职工食堂享受企业提供的补贴,本月领用自产产品一批,该产品的账面价值为15万元,市场价格为20万元(不含增值税),适用的消费税税率为10%。

(3)以其自己生产的某种产品发放给公司每名职工,每台电暖气的成本为1600元,市场售价为每台2000元。

(4)为总部部门经理以上职工提供汽车免费使用,为副总裁以上高级管理人员每人租赁一套住房。大海公司现有总部部门经理以上职工共lO人,假定所提供汽车每月计提折旧3万元;现有副总裁以上职工3人,所提供住房每月的租金3万元。

(5)用银行存款支付副总裁以上职工住房租金3万元

(6)结算本月应付职工工资总额540万元,代扣职工房租10万元,企业代垫职工家属医药费5万元,代扣个人所得税30万元,余款用银行存款支付。

(7)上交个人所得税30万元。

(8)下设的职工食堂维修领用原材料10万元。其购入时支付的增值税1.7万元。

(9)从国外进口一批需要交纳消费税的商品,商品价值300万元,进口环节需要交纳的消费税为60万元(不考虑增值税),采购的商品已验收入库,货款尚未支付,税款已用银行存款支付。

(10)将自产的资源税应税矿产品500吨用于企业的产品生产,每吨应交消费税20元。

要求:编制上述业务的会计分录。(金额单位用万元表示)