2015全国会计从业资格《财经法规》重点知识点(1)

发布时间:2015-02-04 共2页

第一章 会计法律制度

【考情分析】

本章为历年考试的重点章节。以《会计法》规定为主线,同时涵盖了《企业财务会计报告条例》、《会计基础工作规范》、《会计从业资格管理办法》、《会计档案管理办法》等相关法律、法规的内容,整体难度不高,是考生拿分的章节。

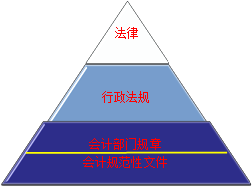

第一节 会计法律制度的构成

一、会计法律制度的概念

会计法律制度,是指 国家权力机关和行政机关制定的各种关于会计工作的规范性文件的总称。

【会计法律制度】

【例题·判断题】会计法律制度指的就是全国人大及其常委会制定的《中华人民共和国会计法》。( )

【答案】×

【解析】会计法律制度是指国家权力机关和行政机关制定的各种关于会计工作的规范性文件的总称,不单单只有《会计法》。

二、会计法律制度的构成

(一)会计法律

会计法律是指由全国人民代表大会及其常委会经过一定立法程序制定的有关会计工作的法律。

包括内容:《会计法》、《注册会计师法》。

1.《会计法》

(1)制定:《会计法》于1985年通过,现行的会计法是1999年10月31日第二次修订后的。

(2)地位:《会计法》是会计法律制度中层次最高的法律,是制定其他会计法规的依据,也是指导会计工作的最高准则。

2.《注册会计师法》

该法是我国中介行业的第一部法律。

【例题·单选题】下列各项中,属于会计法律的是( )。

A.《中华人民共和国会计法》

B.《总会计师条例》

C.《会计基础工作规范》

D.《企业会计制度》

【答案】A

【例题·多选题】下列关于《会计法》的表述中,不正确的有( )。

A.《会计法》是会计工作的最高准则

B.《会计法》是会计法律制度中层次最高的法律规范

C.《会计法》是制定其他法规的依据

D.《会计法》是国家宪法

【答案】CD

【解析】《会计法》是会计法律制度中层次最高的法律,是制定其他会计法规的依据,也是指导会计工作的最高准则。