2007年会计专业技术资格考试全真模拟测试题5参考答案

发布时间:2011-10-22 共3页

三、判断题

1.【答案】√

【解析】收入是按权责发生制原则确认的。

2.【答案】√

3.【答案】x

【解析】企业发生销售折让时,编制的会计分录应该是借记“主营业务收入”。

4.【答案】×

【解析】不符合收入确认的第二个条件。

5.【答案】×

【解析】如果劳务的开始和完成分属于不同会计期间,且在期末能对劳务的结果作出可靠的估计时,才能采用完工百分比法确认收入。

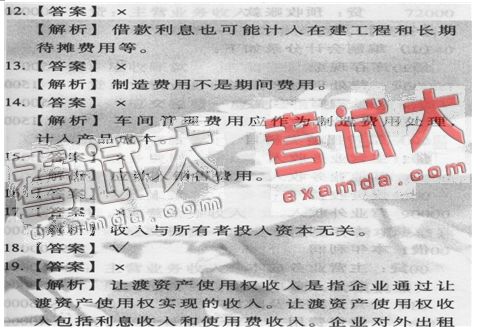

6.【答案】√

7.【答案】√

【解析】企业既没有保留与商品所有权相联系的继续管理权,也没有对已售出的商品实施控制,才能确认该项商品销售收入实现。

8.【答案】×

【解析】收入表现为企业资产的增加或负债的减少,或者两者兼而有之。

9.【答案】×

【解析】应冲减当期的主营业务收入。

10.【答案】×

【解析】在采用完工百分比法确认收入时,收入和相关的费用应按以下公式计算:本年确认的收入=劳务总收入×本年末止劳务的完成程度一以前年度已确认的收入;本年确认的费用=劳务总成本x本年末止劳务的完成程度一以前年度已确认的费用。

11.【答案】√

【解析】企业发生销售折让时,如按规定允许扣减当期销项税额的,应同时用红字冲减“应交税费一应交增值税(销项税额)”专栏。

固定资产收取的租金、进行债权投资收取的利息、进行股权投资取得的现金股利等,也构成让渡资产使用权收入。

20.【答案】√

21.【答案】×

【解析】预收款销售商品,是指购买方在商品尚未收到前按合同或协议约定分期付款,销售方在收到最后一笔款项时才交货的销售方式。

22.【答案】×

【解析】委托方在发出商品时,通常不应确认销售商品收入,而应在收到受托方开出的代销清单时确认销售商品收入。

23.【答案】×

【解析】不包括政府作为企业所有者投入的资本。

24.【答案】√

25.【答案】√

26.【答案】×

【解析】政府补助为非货币性资产的,应当按照公允价值计量;公允价值不能可靠取得的,按照名义金额计量。

27.【答案】√

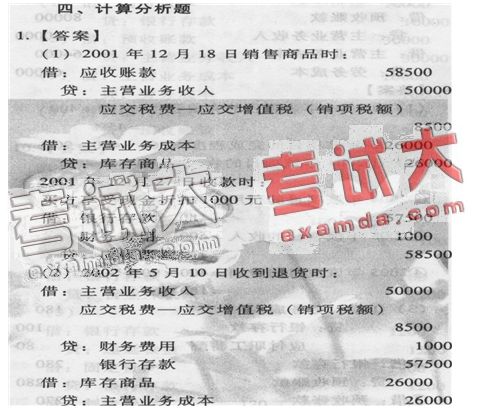

2.【答案】

(1)借:应收账款 117

贷:主营业务收入 100

应交税费一应交增值税(销项税额) 17

借:主营业务成本 85

贷:’库存商品 85

(2)借:银行存款 116

财务费用 l

贷:应收账款 117

(3)借:主营业务收入 10

应交税费一应交增值税(销项税额) 1.7

贷:银行存款 11.7

3.【答案】

(1)劳务完成程度=64000/80000 x100%=80%

(2)2002年度应确认的劳务收.&=100000 x 80%=80000元

(3)会计分录:

借:劳务成本 64000

贷:银行存款 64000

借:银行存款 75000

贷:预收账款 75000

借:预收账款80000

贷:主营业务收入80000

借:主营业务成本 64000

贷:劳务成本 64000

4.【答案】

(1)①2004年该项目的完成程度=180÷400=45%

②2005年该项目的完成程度=360÷400=90%

(2)①2004年该项目的收入=600 x45%=270(万元)

②2004年该项目的费用=400 x45%=180(万元)

③2005年该项目的收入=600 x90%-270=270(万元)

④2005年该项目的费用=400 x90%-180=180(万元)

(3)①借:劳务成本 180

贷:银行存款 100

应付职工薪酬 80

②借:银行存款 280

贷:预收账款 280

③借:预收账款 270

贷:主营业务收入 270

④借:主营业务成本 180

贷:劳务成本 180

5.【答案】

(1)借:应收账款 1170000

贷:主营业务收入 1000000

应交税费一应交增值税(销项税额) 170000

借:主营业务成本 500000

贷:库存商品 500000

(2)借:主营业务收入 100000

应交税费一应交增值税(销项税额) 17000

贷:应收账款 117000

(3)借:应收票据819000

贷:其他业务收入 700000

应交税费一应交增值税(销项税额) 119000

借:其他业务成本 500000

贷:原材料 500000

(4)借:主营业务收入400000

应交税费一应交增值税(销项税额) 68000

贷:应收账款468000

借:库存商品 200000

贷:主营业务成本 200000

(5)借:银行存款 600000

贷:预收账款 600000

6.【答案】

(1)编制会计分录如下:

借:库存现金 1500

贷:待处理财产损溢 1500

借:待处理财产损溢 1500

贷:营业外收/k. 1500

(2)结转损益类科目

借:主营业务收入 950000

其他业务收入 200000

投资收益 15000

营业外收入41500

贷:本年利润 1206500

借:本年利润 1091000

贷:主营业务成本 6500011

其他业务成本 150000

营业税金及附加 36000

销售费用 40000

管理费用 120000

财务费用 25000

营业外支出 70000

(3)计算当年应纳所得税:

应纳税所得额=会计利润+超过计税标准工资的工资额+非公益性捐赠一国债利息收入=

1206500-1091000+1000+3500-4000=1 16000元

应纳所得税=116000 X 33%=38280元

借:所得税 38280

贷:应交税费一应交所得税 38280

借:本年利润 38280

贷:所得税 38280

(4)当年净利润=(1206500-1091000)-38280=77220元

7.【答案】

(1)应交所得税=(税前会计利润’190 万元+超标的工资费用10万元一少计提的折旧费用5

万元+超标的业务招待费6万元一国债利息收入l万元)×33%=66万元

(2)会计分录:

借:所得税 66

贷:应交税费一应交所得税 66

借:应交税费一应交所得税 66

贷:银行存款 66

8.【答案】

(1)借:银行存款84240

贷:主营业务收.A. 72000

应交税费一应交增值税(销项税额) 12240

(2)借:应收账款 70200

贷:主营业务收入 60000

应交税费一应交增值税(销项税额) 10200

(3)借:银行存款 69000

财务费用 1200

贷:应收账款 70200

(4)借:应收账款 105300

贷:主营业务收..k 90000

应交税费一应交增值税(销项税额) 15300

(5)借:主营业务收入 5400

应交税费一应交增值税(销项税额) 918

贷:应收账款 6318

9.【答案】

2004年:

(1)借:银行存款40000

贷:预收账款40000

(2)借:劳务成本42000

贷:银行存款42000

(3)借:预收账款 70000

贷:主营业务收.A 70000

(4)借:主营业务成本42000

贷:劳务成本42000

(5)借:银行存款 50000

贷:预收账款 50000

2005年:

(1)借:劳务成本 60000

贷:银行存款 60000

(2)借:预收账款 100000

贷:主营业务收 " 100000

(3)借:主营业务成本 60000

贷:劳务成本 60000

(4)借:银行存款 60000

贷:预收账款 60000

2006年:

(1)借:劳务成本 16000

贷:银行存款 16000

(2)借:预收账款 30000

贷:主营业务收入 30000

(3)借:主营业务成本 16000

贷:劳务成本 16000

(4)借:银行存款 50000

贷:预收账款 ’50000

1.【答案】√

【解析】收入是按权责发生制原则确认的。

2.【答案】√

3.【答案】x

【解析】企业发生销售折让时,编制的会计分录应该是借记“主营业务收入”。

4.【答案】×

【解析】不符合收入确认的第二个条件。

5.【答案】×

【解析】如果劳务的开始和完成分属于不同会计期间,且在期末能对劳务的结果作出可靠的估计时,才能采用完工百分比法确认收入。

6.【答案】√

7.【答案】√

【解析】企业既没有保留与商品所有权相联系的继续管理权,也没有对已售出的商品实施控制,才能确认该项商品销售收入实现。

8.【答案】×

【解析】收入表现为企业资产的增加或负债的减少,或者两者兼而有之。

9.【答案】×

【解析】应冲减当期的主营业务收入。

10.【答案】×

【解析】在采用完工百分比法确认收入时,收入和相关的费用应按以下公式计算:本年确认的收入=劳务总收入×本年末止劳务的完成程度一以前年度已确认的收入;本年确认的费用=劳务总成本x本年末止劳务的完成程度一以前年度已确认的费用。

11.【答案】√

【解析】企业发生销售折让时,如按规定允许扣减当期销项税额的,应同时用红字冲减“应交税费一应交增值税(销项税额)”专栏。

固定资产收取的租金、进行债权投资收取的利息、进行股权投资取得的现金股利等,也构成让渡资产使用权收入。

20.【答案】√

21.【答案】×

【解析】预收款销售商品,是指购买方在商品尚未收到前按合同或协议约定分期付款,销售方在收到最后一笔款项时才交货的销售方式。

22.【答案】×

【解析】委托方在发出商品时,通常不应确认销售商品收入,而应在收到受托方开出的代销清单时确认销售商品收入。

23.【答案】×

【解析】不包括政府作为企业所有者投入的资本。

24.【答案】√

25.【答案】√

26.【答案】×

【解析】政府补助为非货币性资产的,应当按照公允价值计量;公允价值不能可靠取得的,按照名义金额计量。

27.【答案】√

2.【答案】

(1)借:应收账款 117

贷:主营业务收入 100

应交税费一应交增值税(销项税额) 17

借:主营业务成本 85

贷:’库存商品 85

(2)借:银行存款 116

财务费用 l

贷:应收账款 117

(3)借:主营业务收入 10

应交税费一应交增值税(销项税额) 1.7

贷:银行存款 11.7

3.【答案】

(1)劳务完成程度=64000/80000 x100%=80%

(2)2002年度应确认的劳务收.&=100000 x 80%=80000元

(3)会计分录:

借:劳务成本 64000

贷:银行存款 64000

借:银行存款 75000

贷:预收账款 75000

借:预收账款80000

贷:主营业务收入80000

借:主营业务成本 64000

贷:劳务成本 64000

4.【答案】

(1)①2004年该项目的完成程度=180÷400=45%

②2005年该项目的完成程度=360÷400=90%

(2)①2004年该项目的收入=600 x45%=270(万元)

②2004年该项目的费用=400 x45%=180(万元)

③2005年该项目的收入=600 x90%-270=270(万元)

④2005年该项目的费用=400 x90%-180=180(万元)

(3)①借:劳务成本 180

贷:银行存款 100

应付职工薪酬 80

②借:银行存款 280

贷:预收账款 280

③借:预收账款 270

贷:主营业务收入 270

④借:主营业务成本 180

贷:劳务成本 180

5.【答案】

(1)借:应收账款 1170000

贷:主营业务收入 1000000

应交税费一应交增值税(销项税额) 170000

借:主营业务成本 500000

贷:库存商品 500000

(2)借:主营业务收入 100000

应交税费一应交增值税(销项税额) 17000

贷:应收账款 117000

(3)借:应收票据819000

贷:其他业务收入 700000

应交税费一应交增值税(销项税额) 119000

借:其他业务成本 500000

贷:原材料 500000

(4)借:主营业务收入400000

应交税费一应交增值税(销项税额) 68000

贷:应收账款468000

借:库存商品 200000

贷:主营业务成本 200000

(5)借:银行存款 600000

贷:预收账款 600000

6.【答案】

(1)编制会计分录如下:

借:库存现金 1500

贷:待处理财产损溢 1500

借:待处理财产损溢 1500

贷:营业外收/k. 1500

(2)结转损益类科目

借:主营业务收入 950000

其他业务收入 200000

投资收益 15000

营业外收入41500

贷:本年利润 1206500

借:本年利润 1091000

贷:主营业务成本 6500011

其他业务成本 150000

营业税金及附加 36000

销售费用 40000

管理费用 120000

财务费用 25000

营业外支出 70000

(3)计算当年应纳所得税:

应纳税所得额=会计利润+超过计税标准工资的工资额+非公益性捐赠一国债利息收入=

1206500-1091000+1000+3500-4000=1 16000元

应纳所得税=116000 X 33%=38280元

借:所得税 38280

贷:应交税费一应交所得税 38280

借:本年利润 38280

贷:所得税 38280

(4)当年净利润=(1206500-1091000)-38280=77220元

7.【答案】

(1)应交所得税=(税前会计利润’190 万元+超标的工资费用10万元一少计提的折旧费用5

万元+超标的业务招待费6万元一国债利息收入l万元)×33%=66万元

(2)会计分录:

借:所得税 66

贷:应交税费一应交所得税 66

借:应交税费一应交所得税 66

贷:银行存款 66

8.【答案】

(1)借:银行存款84240

贷:主营业务收.A. 72000

应交税费一应交增值税(销项税额) 12240

(2)借:应收账款 70200

贷:主营业务收入 60000

应交税费一应交增值税(销项税额) 10200

(3)借:银行存款 69000

财务费用 1200

贷:应收账款 70200

(4)借:应收账款 105300

贷:主营业务收..k 90000

应交税费一应交增值税(销项税额) 15300

(5)借:主营业务收入 5400

应交税费一应交增值税(销项税额) 918

贷:应收账款 6318

9.【答案】

2004年:

(1)借:银行存款40000

贷:预收账款40000

(2)借:劳务成本42000

贷:银行存款42000

(3)借:预收账款 70000

贷:主营业务收.A 70000

(4)借:主营业务成本42000

贷:劳务成本42000

(5)借:银行存款 50000

贷:预收账款 50000

2005年:

(1)借:劳务成本 60000

贷:银行存款 60000

(2)借:预收账款 100000

贷:主营业务收 " 100000

(3)借:主营业务成本 60000

贷:劳务成本 60000

(4)借:银行存款 60000

贷:预收账款 60000

2006年:

(1)借:劳务成本 16000

贷:银行存款 16000

(2)借:预收账款 30000

贷:主营业务收入 30000

(3)借:主营业务成本 16000

贷:劳务成本 16000

(4)借:银行存款 50000

贷:预收账款 ’50000